这是为什么呢?

宝能和王石这点事儿已经在朋友圈霸屏好多天了,这不,今天又有新段子,Brother Wang居然认怂了,原话是这么说的:

宝能、华润、万科都是深圳帮,都是一家人,不应该内斗......我们愿意照顾前海的诉求......。

(援引自21世纪经济报道,《王石拜访瑞士信贷 明确不会实行“毒丸计划”》)

这……反正不光田朴珺看不下去,财子表示也看不下去了。

不过俗语有云,“神仙打架,小鬼遭殃”,今天财子想跟大家说的,是万科的这个股权争斗对我们自己的钱袋子可能造成的影响。

因为王石态度的转变,最倒霉的一批人,不是被停牌了卖不出股票的万科A中小股民,而是买了某些P2P产品的“不明真相的群众”,这又是怎么一回事呢?且听财子细细道来:

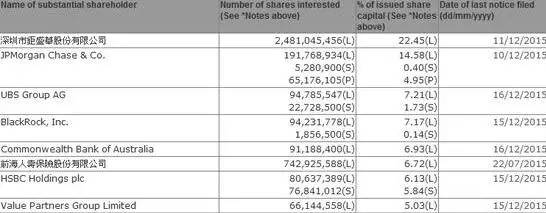

截止到2015年第三季度末,万科的股权结构是这样的:

(数据来源:Wind资讯)

这里面只出现了“前海人寿”的两个保险产品,但是截止到2015年12月15日,据中国证券网报道,宝能系(钜盛华和前海人寿)已将持股万科的比例增至23.523%。

此外,万科H股那边是这样的:

(数据来源:港交所)

可以看到宝能系(钜盛华和前海人寿)在H股合计占比达29.17%。

宝能哪儿来那么多钱?

再看一下第一张图:

(数据来源:Wind资讯)

注意看那两个红圈,是前海人寿的两个“万能险”产品,都是第三季度新进来的股东,占比还都不小。

有些人可能不太了解“万能险”,我们听听“海利年年”的销售人员是怎么介绍的:

购买这款产品无需任何费用,日计息,月复利,每月复利结算一次。自2013年1月份起至目前,结算利率一直保持在5.05%的高位水平,选择持有时间可长可短,3-10年自主规划,领取灵活方便,而且还有意外保障功能。

(节选自《海利年年销售话术十问十答》,2014年10月)

以前海人寿为首的很多民营保险公司,就是靠“万能险”这个品种跨越式地扩大保费规模。为什么万能险这么火呢?现在各类资产收益率普遍在下降,而从万能险的条款上看,既“保本保息”(通常是保2.5%年利率,已经显著高于一年期定存)且收益“上不封顶”,对于投资者来说几乎就是一种绝佳的“避险资产”。

除此之外,本来应该是一种长期投资品种的万能险,在网上销售的时候通常会宣称“一年即可支取”,其实是以退保的方式兑现收益,变相缩短了投资期限,这也已经是“公开的秘密”了。也正是因为“收益过高不注意提示风险”,且“长期产品当短期理财卖”等原因,万能险今年9月被保监会集体“下架”。

这关P2P什么鸟事?

讲了这么多,还没说到P2P,财子自己也挺绝望的,各位看官稍安勿躁哈......

说完了万能险,我们尽量往正题上靠。不知道各位读者,有没有在网上买过P2P(或者互联网金融吧,甭管它叫什么)的定期产品?买这些产品的人,除了看收益率、投资期限、支取条款之外,还看不看其他的东西,比如这个产品究竟投向什么?以及,产品的合同究竟是怎么写的?

财子预计看这些东西的人应该不太多,毕竟各家互联网金融,都宣称“低风险理财”,“本息有保障”,琢磨这些有什么用呢?

当然有用了......姚振华和王石“掐架”,不幸“中奖”的,就是买了某些P2P产品的人。这是因为,P2P和保险公司合作,推出了一项叫做“保单质押融资”的业务。这个业务是怎么把万能险“变”成P2P卖的“固定收益理财产品”的呢:

首先,要有个人,姑且叫小明吧,买了份万能险。为了后面计算方便,假设他买了10000块。万能险通常是3-10年的长期投资,可小明突然出事,急着用钱,怎么办呢?

于是他就去找到提供这个业务的P2P公司,P2P告诉小明,可以拿他的万能险保单来抵押做贷款,不收利息,但是会少贷一点,到期了也不用他还钱,直接用他保险的本金和保底收益(2.5%)来还给借他钱的人,因此10000块钱可以贷给他9670 。此外,由于万能险是浮动收益,而平台只做撮合,只收手续费,扣掉还款的部分如果有剩,还可以给小明。

小明一听,反正也是急用钱,损失点就损失点吧,于是就同意了这个条件。而给他的这9670块钱,是买了这个产品的P2P投资人出的,姑且叫小红吧(画外音:今天怎么这么复古......)。P2P卖产品的时候跟小红说,我这里有个期限一年的固定理财产品,年化收益6%,保本保息,你要不要买。小红一听,这么好的产品,比银行理财高不少呢,买买买!

在不考虑平台手续费的情况下,小红的6%收益是这么来的:

小红(P2P投资者)收益=[10000*(1+0.025)-9670]/9670*100%=6%

而对于小明来说,很幸运地是,当年这个万能险的结算利率居然有7.99%,于是小明还拿到了剩下的549元钱。

当然了,P2P也要吃饭,他们通常会收个手续费,姑且算千分之一,多少挣点儿钱。

------我是人畜无害的分割线,休息,休息一下吧!------

P2P这么折腾了一年,发现像小明这样的倒霉蛋儿太少了,没人来押保单,这钱不好挣啊,怎么办呢?

于是有个聪明人给P2P老板支招:“保单质押融资”这名字太拗口了,如果换个名字叫“提前兑付”,“转让”,甚至“变现”,是不是就好懂多了?然后你去年保单不是结了7.99%的年化收益率吗,你今年按这个利率做质押啊,保证客似云来!

老板一拍大腿,就这么干!于是同样的故事,小明和小红的境遇变成了这样:

P2P和小红说:哎现在无风险利率下行,生意不好做啊,你看银行理财才4.x%,宝宝类的才3.x%,但是没关系啊,我们还是给你6%,你还来买我们的产品吧,而且我们还给这个固定理财产品上了保险,万一出问题有保险公司兜底,保费放心不用你出哈,我们扣借款人的钱。小红很开心,又买了一年固定理财产品。

P2P和小明说:你今年再买个万能险吧,我们条件放宽了,10天犹豫期一过,你就可以质押了,10000块钱的保单,给你提前兑付10188元!但是手续费还是要收的啊,然后再扣千分之一,给这质押上个保险,否则没人借给你哦。扣掉这些,剩下都给你,但是保单到期就没你事儿了。

然后这个万能险一年之后,果然还是按7.99%结算了,结果:

小红(P2P投资者)收益=(10799-10188)/10188=6%,没有变化。

但是小明呢,不算平台收走的的费用,小明的收益=10188元,但是注意投资期限,只有10天……

聪明的小明想到,这个可以循环“套利”啊,买了万能险,质押出来,算好时间再买下一轮,一个月扣掉各种费用能挣3%,年化36%,比高利贷还给力啊!

于是小明发动了全家亲戚,七大姑八大姨齐出动,都来买这个万能险,有的甚至借了钱来搞这个。

----我还是人畜无害的分割线,故事太长,您辛苦了!----

这不是编故事,“财子佳人小酒馆”群里,就有这样的高人,2015年上半年,靠这个万能险循环套利,60万本金搞出11万多的收益,还不用担惊受怕,比买股票靠谱多了......

不费吹灰之力的生财之道?

上面那个故事里,小红开心地赚着6%的年化收益,P2P呢挣他的平台手续费,保险公司挣他千分之一的保费,小明干着年化36%的“套利”,似乎皆大欢喜,而且看了这个故事,人人都想成为小明,不是么?

有没有觉得哪里不对?

问题就出在万能险那个7.99%的结算收益率上。现在几乎所有品种收益率都在不断下滑,万能险这么高的收益,是怎么来的呢?

这里要补充一个背景信息: “海利年年”和“聚富产品”属于万能险,根据保监会的规定,万能险账户80%的资金都可以购买股票,以宝能这么凶悍的架势,有可能全拿来买万科了。

现在王石认怂了,宝能和万科管理层不掐架了,结果呢?财子能想到的首要问题就是,后面万科的股价,还怎么涨?以均价约20元/股的水平增持万科的前海人寿的两个万能险产品,到了2-3年后到期的时候,手里的股份,谁来高价接盘呢?

如果没人高价接盘万科,万能险动辄5%-8%的结算收益,岂不就打了水漂?如果出现极端情况,本金都不一定有保障啊!

如果真的这样,小明和他的亲戚朋友们都没事,因为他们早就把保单抵押(或者叫卖掉,或者叫变现,都可以)换成钱了。

可买了P2P固定理财产品的“小红”们,等到说好的10799没有的时候,找谁说理去呢?当然了,现在可能暂时没事儿,两年后呢?

细心的读者可能还记得,我们之前提到过,小红的固定收益产品,不是还上了一份保险么,找那个保险公司赔啊?

但是你仔细想想,所有的“小红”的理财收益,全部都来自同一个投资标的,而这个标的绝大部分资产都买了万科的股票,一旦万科的股价不再涨了,故事不再讲了,是不是所有的“小红”都要找保险公司要求理赔呢?之前才收了千分之一的保费,哪够赔的?

美国2007-08年金融危机时候的罪魁祸首“次级贷”,不知道还有多少人记得,当时的产品设计,跟上面讲的结构几乎一模一样。给这些次级贷兑付进行担保的保险公司,在大规模违约出现之后,迅速的就都倒掉了,之后就是令经历过那场浩劫的人,至今不寒而栗的连锁反应......

看了上面的故事,财子希望告诉各位投资者的是,不管你以后买什么产品,尽量耐着性子,把产品的合同条款看一遍,尤其是一定要搞清楚它最终的投向是哪里,或者说它的收益究竟来自何处。

对自己的钱负责,是成为一个理性的投资者的第一要务。

本文为财子佳人原创作品。本文撰写的过程中,参考了“猫狗catdog”的博文《怎么把万能险高效地卖给不明真相的群众》,特此鸣谢!图片来源:百度图片;风险提示:本文不构成任何投资建议,对内容的准确与完整不做任何承诺与保障。过往表现并不保证未来业绩,投资可能带来本金损失;任何人据此做出投资决策,风险自担。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}